Ha valaki munkaképtelenné válik, akkor általában bizonyos bevételeket levonnak a bérből és a fizetésből. A legtöbb esetben egyéb pénzügyi terhek is hozzáadódnak, mint például az orvosi ellátás vagy a gondozás díjai. Különösen nehéz eset ez a kevés anyagi forrásokkal rendelkező fiatalok, az egyetlen kenyérkeresővel rendelkező családok vagy az egyedülállók számára.

A rokkantság mindenkit érinthet: tanárt, alkalmazottat vagy szabadúszót. Senki sincs megvédve a kockázatok ellen.

A magán rokkantság biztosítási általában nyugdíjat fizet a munkaképtelenné vált biztosított személynek, ha egy betegség vagy egy baleset miatt legalább 50%-os rokkantsági fokra minősítik.

Az ellátásra szorulókat és a legalább az 1-es ellátási szintre minősítetteket sokszor a munkaképtelenek közé sorolják- a szerződéses megállapodástól függően.

Sok kézműves foglalkozás esetén a rokkantság kockázata különösen magas. De még a fizikai munkát nem végző személyeket is veszélyezteti a munkaképtelenség.

A rokkantság biztosítás bezárhatja a pénzügyi szakadékot. Ez különösen fontos, mert a kötelező nyugdíjbiztosítás szolgáltatásai jelentősen csökkentek az utóbbi években.

Ha valaki munkaképtelenné válik, akkor általában bizonyos bevételeket levonnak a bérből és a fizetésből. A legtöbb esetben egyéb pénzügyi terhek is hozzáadódnak, mint például az orvosi ellátás vagy a gondozás díjai. Különösen nehéz eset ez a kevés anyagi forrásokkal rendelkező fiatalok, az egyetlen kenyérkeresővel rendelkező családok vagy az egyedülállók számára.

Mikor minősíthető valaki munkaképtelennek?

A jogalkotó a biztosítási szerződésben az alábbiak szerint határozta meg a munkaképtelenséget:

„Valaki munkaképtelen, ha legutolsó egészségügyi gondok nélkül elvégzett szakmáját, betegség, testi sérülés, vagy több mint időskori fizikai és szellemi elgyengülés miatt nem tudja részben vagy teljesen hosszútávon gyakorolni.

További feltételként (…) meg lehet abban állapodni, hogy a biztosított személy nem végez semmilyen más tevékenységet és nem képes semmilyen más tevékenység elvégzésére, amely megfelel a képzésének és készségeinek, és a korábbi határozatlan időre megkötött munkaszerződéses állásának felel meg. „

Érdemes tudni

A kritikus pont a biztosítási szerződések megkötésekor a következő kérdés: mekkora a kérelmező munkaképtelenségi kockázata?

Ezért a biztosítás megkötése és a biztosítási feltételek a következő tényezőktől függnek:

Az egyéni életkörülmények megfelelő értékelésére a szerződés aláírása előtt elvégzik az úgynevezett kockázatértékelést.

Kalkulátorunk segítségével kiszámolhatja biztosításának díját.

A kockázatértékelés

A kockázatértékelés során a biztosító megkéri a kérelmezőt, hogy írásban válaszoljon bizonyos kérdésekre az egészségi állapotát és a kórtörténetét illetően:

A kérdések általában a kérelmezést megelőző öt-tíz évre vonatkoznak.

Ha releváns korlátozások derülnek ki, mint például az allergiák, akkor egy kiegészítő kérdőívet is ki kell tölteni a további részletekről.

Ezen információk alapján egy sajátos kockázati profilt rendelnek a kérelmezőhöz. Ez alapján állapítja meg a biztosító a hozzájárulás értékét, amely a teljes szerződési időszakra garantált.

Biztosítsa be létezését!

Mindenki számára ésszerű: a munkaképtelenségi biztosítás.

Ha betegség vagy sérülés tartósan akadályozza az addigi szakmáját, akkor az ERGO munkaképtelenségi biztosítás megóvja a pénzügyi következményektől. Vegye igénybe a megbízható szolgáltatásunkat 50%-os munkaképtelenség esetén.

A mi munkaképtelenségi biztosításunk előnyei:

Rendszeresen semmilyen elvont hivatkozás

Abban az esetben, ha az addigi szakmát nem lehet már gyakorolni, akkor a legtöbb esetben nem kérjük azt, hogy valami teljesen mást dolgozzon.

Korlátlan szolgáltatási hozzájárulás.

A szolgáltatási kötelezettséget alapvetően korlátlan időre ismerjük el. Nem kell aktívan a rokkantsági nyugdíjával foglalkozzon.

Munkaképtelenségi nyugdíjat biztosítunk 50%-os munkaképtelenségtől.

Alacsony havi hozzájárulással be tudja biztosítani magát a vészhelyzetekre is.

Németországban minden ötödik ember nyugdíjkorhatár előtt munaképtelen lesz, de csak minden tizedik rendelkezik megfelelő fedezettel ebben az esetben. Mivel az állam nem ugrik a segítséggel, a pénzügyi csőd fenyeget. De ennek nem kell így lenni! A munkaképtelenségi biztosítás ezt megakadályozhatja. Ezt önállóan vagy az élet- vagy nyugdíjbiztosítás kiegészítéseként kötheti meg. Fontos, hogy időben kösse meg, és a biztosítás rövid idő alatt hasson.

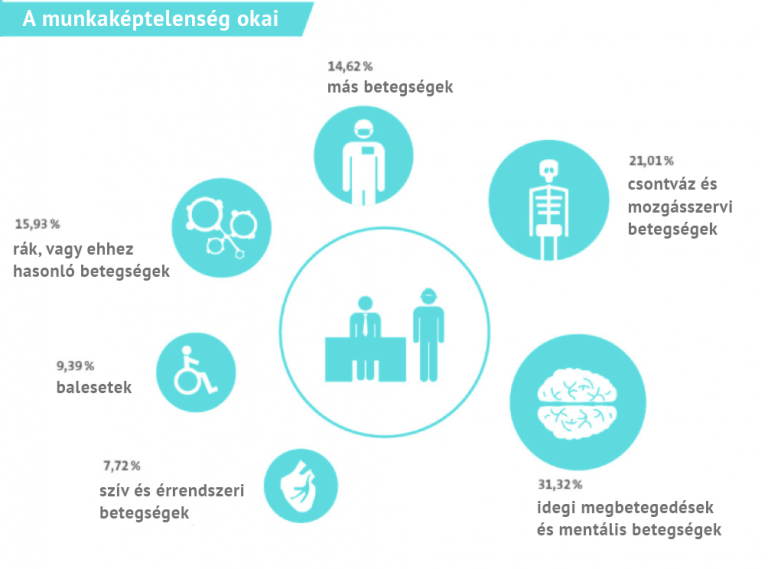

A munkaképtelenség miatti jövedelemkiesés elleni biztosítás a pénzügyi szakértők szerint nem luxuscikk. Inkább a munkavállalók és a szabadúszók számára az egyik legfontosabb biztosítási kötvény. Aki a saját szakmáját már nem gyakorolhatja egészségügyi okokból, az gyakran a megfelelő biztosítási védelem nélkül a pénzügyi csőd szélén áll. Fontos: időben és átfogóan informálódni! Különösen az iparosok, a tűzoltók és a nővérek vannak nagy veszélyben: ezek a foglalkozások fizikailag, de mentálisan is nagyon igénybevevőek. A közigazgatási tisztviselők, orvosok vagy építészek azonban statisztikailag kevesebb kockázattal lesznek munkaképtelenek.

Az interneten összehasonlíthatja a Ön igényeinek megfelelő munkaképtelenségi biztosításokat. Ebben az esetben nem a legjutányosabb, hanem a legjobb biztosítást kell választania. A munkaképtelenségi biztosítások ajánlatait egyénileg elemezve, a szem élesen látja a buktatókat. A biztosító ezt arra érti, hogy a munkavállaló másik szakma felé irányítható – függetlenül attól, hogy megtalálja-e ezt a megfelelő munkát.

A rokkantsági biztosítás

A rokkantsági biztosítás tulajdonképpen a teljes vészhelyzetekre van.

Bizonyos fontos szempontokból különbözik a munkaképtelenségi biztosítástól: az utóbbi akkor lép érvénybe, ha a biztosított személy 50 százaléknál nagyobb fogyatékot tud igazolni. A rokkantsági biztosítás azonban akkor fizet, ha bizonyíthatóan a biztosított semmilyen szakmát sem tud gyakorolni. A maradandó munkaképtelenség különböző okok miatt történhet: ezek közé tartozik a súlyos betegség vagy sérülés, erőtlenség és baleset. A biztosító szakmai végzettsége, tapasztalata vagy korábbi megélhetési szintje nem játszik semmilyen szerepet ebben a biztosításban. Mivel sok munkavállaló nem tudja a munkaképtelenségi biztosítást fizetni munkaképtelenség esetére, az egyetlen lehetőségük a rokkantsági biztosítás marad. Bár ez csak a legrosszabb esetben lép hatályba, ezért olcsóbb is.

Német biztosítás szakértő

Több mint 20 év tapasztalat

a Német biztosítási piacon.

Keressen bizalommal!

Szívesen tájékoztatjuk emailen

és telefonon, minden nap

8:00 és 20:00 között!

Tanácsot szeretne kérni?

Több mint 20 év tapasztalat a Német biztosítási piacon.

Keressen bizalommal!

Szívesen tájékoztatjuk emailen és telefonon, minden nap

8:00 és 20:00 között!